BOPO termasuk rasio rentabilitas (earnings). Keberhasilan bank didasarkan pada penilaian kuantitatif terhadap rentabilitas bank dapat diukur dengan menggunakan rasio biaya operasional terhadap pendapatan operasional (Kuncoro dan Suhardjono, 2002). Menurut Dendawijaya (2005) rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

.jpg)

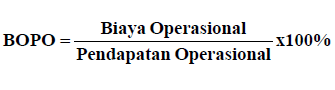

BOPO dinyatakan dalam rumus berikut :

Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan

operasional lainnya.

Artikel Terkait

8 komentar :

wah terimakaish artiketlnya...

lagi bikin laporan nih;

thx

salam

eko andrianto

admin http://pembiayaansyariah.info

ada daftar pustaka yang lengkap gak tentang artikel ini?

makasih banyak atas info nya ..

bagus sekali

thank's

Buku apa yang ada boponya . Mohon bantuannya ya . Makasih

terima kasih Ugatame atas kebaikan - MU

(Athen)

Thank ya pak informasinya :)

Tahu buku yg menjelaskan tentang hubungan beban operasional terhadap pendapatan gak?

Posting Komentar